Die besten Krypto-Karten für digitale Nomaden 2026 (und warum Revolut, Wise und N26 nicht deine Basis sein sollten)

Aktualisiert 3. Juli 2026

Photo: working from the beach, by AbhiSuryawanshi / Wikimedia Commons, CC BY-SA 4.0.

{kind=link}

Die beste Basiskarte für digitale Nomaden ist eine, die kein einzelnes Unternehmen sperren kann, während du einen Kontinent vom Support entfernt bist. Revolut, Wise und N26 taugen als Backup, doch jeder friert Konten für Compliance-Prüfungen ohne Vorwarnung ein. Eine Krypto-Karte, die du selbst auflädst, ohne Fremdwährungsgebühr und mit Stablecoin-Support, lässt dir die Kontrolle und zahlt obendrauf Cashback.

Aktualisiert Juli 2026

Stell dir den Moment vor, in dem alles schiefgeht. Du bist seit sechs Wochen auf Bali, am Ersten wird die Miete fällig, und ein Kunde hat gerade die größte Rechnung des Quartals überwiesen. Du öffnest die App, um deinen Vermieter zu bezahlen, und das Guthaben lässt sich nicht bewegen. Ein grauer Balken erwähnt eine "routinemäßige Prüfung". Der Chat reicht dich an einen Bot weiter, dann an eine Warteschlange, dann an das Versprechen, dass sich jemand innerhalb von "bis zu 10 Werktagen" per E-Mail meldet. Dein Vermieter will heute Bargeld, und obendrein wird deine Karte am Geldautomaten abgelehnt. Das passiert Nomaden ständig, und genau deshalb habe ich aufgehört, einer einzigen App mein ganzes Geld anzuvertrauen.

Was wirklich passiert, wenn dich eine Neobank einfriert

Sei zuerst fair. Revolut, Wise und N26 sind gute Produkte. Schnelle Überweisungen, ehrliche Interbankenkurse, eine aufgeräumte App. Eine davon habe ich immer noch. Der Ärger beginnt, wenn ihre automatischen Systeme etwas sehen, das ihnen nicht gefällt: ein Login aus einem neuen Land, ein großer Zahlungseingang, ein Ausgabenmuster, das ein Modell auslöst, in das du keinen Einblick hast. Sie sperren das Konto zuerst und prüfen es danach, und "danach" läuft nach ihrem Zeitplan, nicht nach deinem.

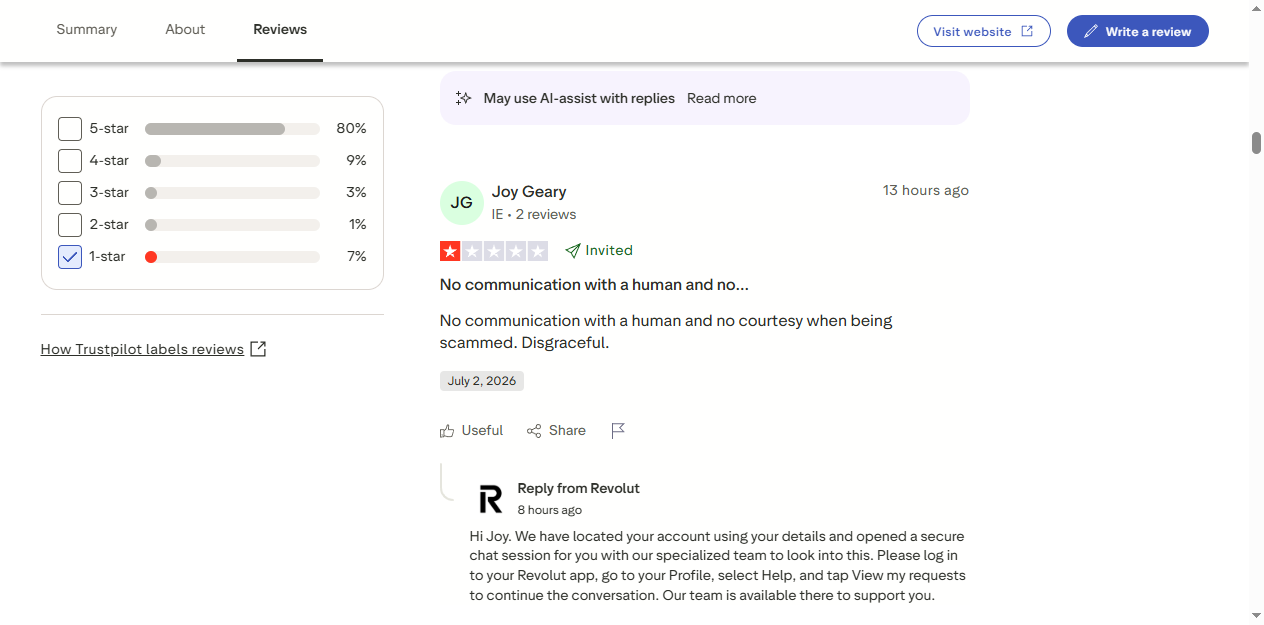

Lies die Ein-Stern-Bewertungen, und dieselbe Szene wiederholt sich. Ein Revolut-Kunde beschreibt ein Konto, das "für eine interne Prüfung gesperrt" wurde, tagelang kein Zugriff auf sein Geld, keine Erklärung und kein Zeitrahmen. Ein anderer sah zu, wie Revolut seine ausgehenden Überweisungen an eine andere Bank blockierte und ihn dann durch einen KI-Chatbot schleuste, bevor ein Mensch schließlich sinngemäß sagte: "Ich kann nichts tun, reichen Sie unter diesem Link eine Beschwerde ein." Für jemanden, der in einem Café in Chiang Mai sitzt und einen wartenden Vermieter hat, ist das kein kleiner Fehler. Es ist eine Woche deines Lebens und deine Miete als Geisel.

Nichts davon zeigt sich in der Gesamtnote. Revolut steht bei 4,7 auf Trustpilot, und die meisten Monate läuft es problemlos. Filtere aber nach den Ein-Stern-Bewertungen, rund 7 % von 421.000, und das Muster ist unübersehbar. Das Problem ist nicht, dass diese Apps schlecht sind. Das Problem ist die Konzentration. Eine App, die deinen Zugriff auf eine Ahnung des Modells hin pausieren kann, ist als Backup akzeptabel. Als einziger Weg zu deinem Geld, 8.000 km von der nächsten Filiale entfernt, ist sie ein Single Point of Failure, den du aus keinem Grund akzeptieren musst.

Die Nomaden-Regel

Lass niemals ein einziges Konto deinen gesamten Zugriff auf Geld halten. Wenn eine einzelne Sperre dich in einem anderen Land stranden lässt, ist dein Setup zu fragil. Die Lösung ist keine bessere Bank. Es geht darum, das Risiko zu streuen, damit kein einzelnes Unternehmen deinen Aus-Schalter besitzt.

Warum eine Krypto-Karte die bessere Basis ist

Eine Krypto-Karte ändert, wer diesen Aus-Schalter in der Hand hält. Dein Geld liegt in deiner eigenen Wallet oder auf einer Börse deiner Wahl, und die Karte greift nur im Moment des Bezahlens darauf zu. Keine Neobank sitzt dazwischen und entscheidet, ob heute der Tag ist, an dem deine Miete durchgeht. Die besseren Karten killen außerdem die Gebühr, die das Budget eines Nomaden stiller als jede andere aussaugt: den Fremdwährungsaufschlag.

Rechne diesen Aufschlag mal durch, denn er ist größer, als er aussieht. Sagen wir, du gibst 3.000 € im Monat aus für Miete, Essen und den gelegentlichen Flug, während du zwischen Währungen springst. 2 % Fremdwährungsgebühr darauf sind 60 € im Monat. Das sind 720 € im Jahr, die an einen Posten gehen, den du nie einzeln auf einer Abrechnung siehst. Eine Karte ohne Fremdwährungsgebühr gibt sie dir zurück. Leg 1 bis 2 % Cashback obendrauf, und eine gute Krypto-Karte kann dich im Betrieb tatsächlich weniger als nichts kosten.

Die Karten, die ich wirklich dabei hätte

Gnosis Pay: für volle Kontrolle

Gnosis Pay kommt einem selbstverwahrten Bankkonto am nächsten, das es auf dem Markt gibt. Es ist eine Visa, die direkt aus einer On-Chain-Wallet zahlt, die du kontrollierst, ohne Fremdwährungsgebühr, ohne Monatsgebühr und mit einer IBAN in der EU. Deine Euro liegen in EURe, einem Euro-Stablecoin, bis zur Sekunde, in der du bezahlst. Kein Unternehmen kann ein Guthaben einfrieren, das es nie hält, und genau darum geht es. Der Haken: Die Einrichtung verlangt mehr von dir als eine normale App, und sie ist EU-lastig. Wenn Selbstverwahrung deine Priorität ist, sind die zusätzlichen zehn Minuten es wert.

Rain: fürs Leben in deiner Web3-Wallet

Rain ist eine selbstverwahrte Visa, die aus der Web3-Wallet zahlt, die du ohnehin nutzt, ohne Börsenkonto, ohne Fremdwährungsgebühr und mit 1 % zurück in ETH. Wenn dein Geld schon On-Chain liegt und du es einfach ausgeben willst, ohne es durch einen Mittelsmann zu schleusen, hat Rain die geringste Reibung von allen. Die Anmeldung nur per E-Mail hält den Start schnell.

ether.fi: um ungenutztes Geld arbeiten zu lassen

Die ether.fi Card erwirtschaftet Restaking-Rendite auf dein Guthaben, während es dort liegt, und zahlt dann 2 % zurück in ETH, wenn du bezahlst, ohne Fremdwährungsgebühr. Sie ist die Wahl für Nomaden, die wollen, dass ihr Puffer zwischen zwei Zahltagen Rendite bringt, statt Staub anzusetzen. Sie verlangt volles KYC, plane also einen Nachmittag für die Verifizierung ein, bevor du dich auf sie verlässt.

Kast: um heute zu starten, ohne Ausweis

Kast gibt eine virtuelle Visa ohne KYC aus, die du mit USDT oder USDC auflädst und weltweit einsetzt. Es ist der schnellste Weg zu einer funktionierenden Karte an einem einzigen Nachmittag, und die Privatsphäre ist echt. Zwei Kompromisse halten sie vom Spitzenplatz fern: eine Fremdwährungsgebühr von 2 % und kein Cashback, sie passt also eher zu kleineren Alltagsausgaben als zu deiner Miete. Wenn Privatsphäre das Ziel ist, vergleiche sie mit unserer kompletten Liste der Karten ohne KYC, bevor du dich festlegst.

Die Cashback-Größen, mit einem Sternchen

Du wirst sehen, wie Crypto.com mit 5 % wirbt und Binance bis zu 8 % aufblitzen lässt. Lies das Kleingedruckte, bevor du dich freust. Diese Schlagzeilen-Raten verlangen, dass du einen großen Haufen des hauseigenen Tokens des Anbieters stakest, und die Belohnung bricht ohne ihn zusammen. Binance hat für alle in Europa ein zweites Problem: Es hat die MiCA-Frist ohne EU-Lizenz erreicht. Eine Plattform, die Zugriff einschränken oder einfrieren kann, ist genau das Risiko, um das dieser ganze Artikel herumzukonstruieren versucht. Gute Karten für nebenbei. Nicht die, auf denen ich ein Nomadenleben aufbauen würde.

Vergleiche die komplette Nomaden-Auswahl

Das Drei-Ebenen-Setup, das dich nicht stranden lässt

Hier ist die Struktur, die ich selbst fahre und jedem empfehle, der langfristig unterwegs ist. Drei Ebenen, damit kein einzelner Ausfall dich mit einer toten Karte an einem Marktstand hängen lässt.

- Ebene 1, der Tresor. Der Großteil deines Geldes, der Teil, den du diesen Monat nicht anrührst, bleibt in deiner eigenen Wallet oder auf einer lizenzierten Börse. Kalt, langweilig, unberührt.

- Ebene 2, das Ausgabenkonto. Zwei bis drei Wochen an Ausgaben, in Stablecoins auf einer Krypto-Karte gehalten. Das ist es, was im Alltag für Miete, Einkäufe und Flüge greift.

- Ebene 3, das Backup. Eine klassische Karte, Wise oder Revolut inklusive, mit einem kleinen Puffer. Du nutzt sie, wenn ein Händler deine Hauptkarte ablehnt, und verlässt dich nie darauf.

Wird Ebene 2 auf einem Nachtmarkt abgelehnt, deckt Ebene 3 das Abendessen. Friert eine Neobank Ebene 3 ein, zuckst du mit den Schultern und ziehst weiter, weil dort ohnehin nie viel lag. Diese Redundanz ist das ganze Spiel. Das Ziel ist nicht, die eine perfekte Karte zu finden. Es ist, sicherzustellen, dass kein einzelnes Unternehmen dir die Woche ruinieren kann.

Finde deine Nomaden-Karte

Beantworte 5 Fragen, und wir finden eine Karte für niedrige Gebühren, hohe Limits und ein Leben unterwegs.

Häufig gestellte Fragen

Es gibt keinen einzelnen Sieger, denn es hängt davon ab, was dir wichtig ist. Für Selbstverwahrung lässt dich Gnosis Pay aus einer Wallet zahlen, die du kontrollierst, ohne Fremdwährungsgebühr. Für einen schnellen Start ohne Ausweis gibt Kast an einem Nachmittag eine virtuelle Karte aus. Für Rendite auf ungenutztes Geld verdient ether.fi Restaking-Belohnungen, während du bezahlst. Alle schlagen es, sich auf eine Neobank zu verlassen, die dich einfrieren kann.