Les meilleures cartes crypto pour digital nomads en 2026 (et pourquoi Revolut, Wise et N26 ne devraient pas être votre base)

Mis à jour 3 juillet 2026

Photo: working from the beach, by AbhiSuryawanshi / Wikimedia Commons, CC BY-SA 4.0.

{kind=link}

La meilleure carte de base pour un digital nomad est celle qu'aucune entreprise ne peut geler pendant que vous êtes à un continent du support. Revolut, Wise et N26 conviennent en secours, mais chacune bloque les comptes pour des contrôles de conformité sans prévenir. Une carte crypto que vous alimentez vous-même, sans frais de change et compatible stablecoin, vous laisse le contrôle et verse du cashback par-dessus.

Mis à jour juillet 2026

Imaginez le moment où tout dérape. Cela fait six semaines que vous êtes à Bali, le loyer tombe le 1er, et un client vient de virer la plus grosse facture de votre trimestre. Vous ouvrez l'appli pour payer votre propriétaire et le solde refuse de bouger. Un bandeau gris évoque un "contrôle de routine". Le chat vous renvoie vers un bot, puis une file d'attente, puis la promesse que quelqu'un vous écrira sous "un maximum de 10 jours ouvrés". Votre propriétaire veut du liquide aujourd'hui, et par-dessus le marché votre carte est refusée au distributeur. Cela arrive aux nomades en permanence, et c'est exactement pour ça que j'ai cessé de confier tout mon argent à une seule appli.

Ce qui se passe vraiment quand une néobanque vous gèle

Soyons justes d'abord. Revolut, Wise et N26 sont de bons produits. Virements rapides, taux interbancaires honnêtes, une appli soignée. J'en garde une. Les ennuis commencent quand leurs systèmes automatisés voient quelque chose qui leur déplaît : une connexion depuis un nouveau pays, un gros virement entrant, un schéma de dépenses qui déclenche un modèle que vous ne pouvez pas inspecter. Ils gèlent le compte d'abord et l'examinent ensuite, et cet "ensuite" tourne à leur rythme, pas au vôtre.

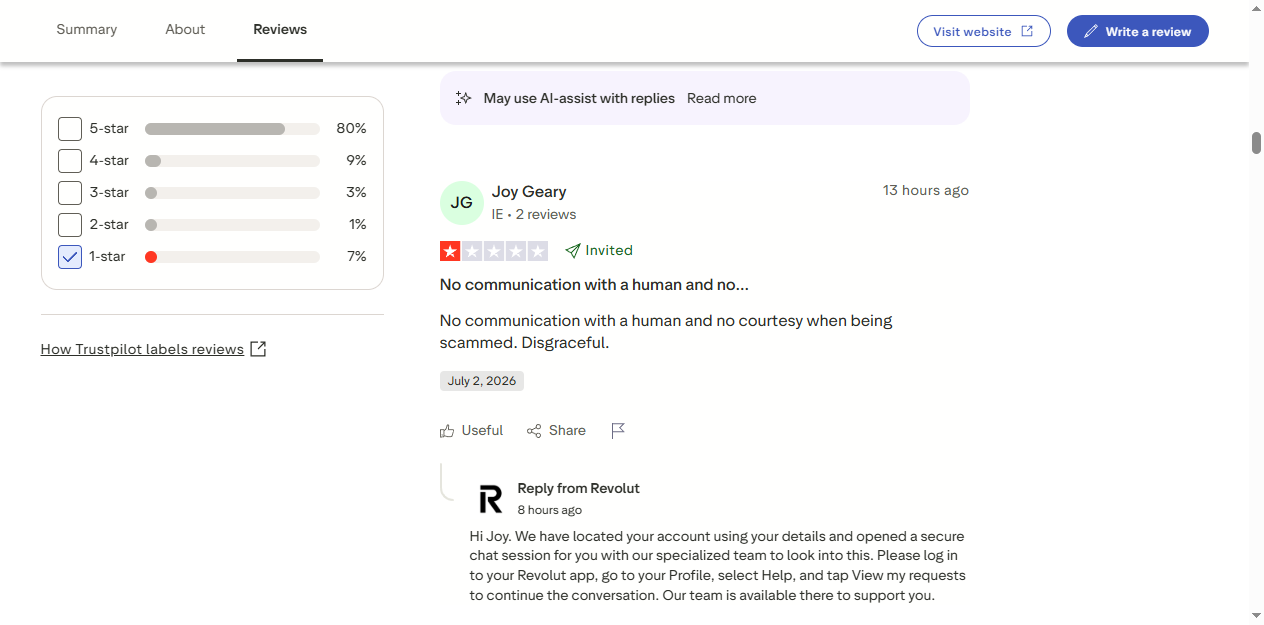

Lisez les avis à une étoile et la même scène se répète. Un client Revolut décrit un compte "bloqué pour un contrôle interne", aucun accès à son argent pendant des jours, aucune explication et aucun délai. Un autre a vu Revolut bloquer ses virements sortants vers une autre banque, puis le faire passer par un chatbot IA avant qu'un humain finisse par dire, en substance : "Je ne peux rien faire, ouvrez une réclamation à ce lien." Pour quelqu'un assis dans un café à Chiang Mai avec un propriétaire qui attend, ce n'est pas un petit bug. C'est une semaine de votre vie et votre loyer pris en otage.

Rien de tout cela n'apparaît dans la note globale. Revolut affiche 4,7 sur Trustpilot, et la plupart des mois tout fonctionne. Filtrez pourtant sur les avis à une étoile, environ 7 % de 421 000, et le thème est sans équivoque. Le problème n'est pas que ces applis sont mauvaises. Le problème, c'est la concentration. Une appli capable de suspendre votre accès sur une intuition de modèle est acceptable en secours. Comme unique moyen d'atteindre votre argent, à 8 000 km de l'agence la plus proche, c'est un point de défaillance unique que vous n'avez aucune raison d'accepter.

La règle du nomade

Ne laissez jamais un seul compte détenir tout votre accès à l'argent. Si un seul blocage peut vous clouer au sol dans un autre pays, votre montage est trop fragile. La solution n'est pas une meilleure banque. C'est de répartir le risque pour qu'aucune entreprise ne possède votre interrupteur d'arrêt.

Pourquoi une carte crypto fait une meilleure base

Une carte crypto change qui tient cet interrupteur d'arrêt. Votre argent repose dans votre propre portefeuille ou sur une plateforme que vous avez choisie, et la carte n'y puise qu'au moment où vous payez. Aucune néobanque au milieu pour décider si aujourd'hui est le jour où votre loyer passe. Les meilleures cartes tuent aussi les frais qui vident le budget d'un nomade plus discrètement que tout autre : la majoration de change.

Faites le calcul de cette majoration, car elle est plus grosse qu'elle n'en a l'air. Disons que vous dépensez 3 000 € par mois entre loyer, nourriture et le vol occasionnel, tout en sautant d'une devise à l'autre. 2 % de frais de change là-dessus, c'est 60 € par mois. Soit 720 € par an versés à une ligne que vous ne voyez jamais détaillée sur un relevé. Une carte sans frais de change vous les rend. Ajoutez 1 à 2 % de cashback par-dessus et une bonne carte crypto peut vraiment vous coûter moins que rien à l'usage.

Les cartes que je porterais vraiment

Gnosis Pay : pour garder le contrôle total

Gnosis Pay est ce qui se rapproche le plus d'un compte bancaire en auto-conservation sur le marché. C'est une Visa qui dépense directement depuis un portefeuille on-chain que vous contrôlez, sans frais de change, sans frais mensuels et avec un IBAN dans l'UE. Vos euros restent en EURe, un stablecoin en euros, jusqu'à la seconde où vous payez sans contact. Aucune entreprise ne peut geler un solde qu'elle ne détient jamais, et c'est tout l'intérêt. Le hic : la configuration vous en demande plus qu'une appli classique, et elle est orientée UE d'abord. Si l'auto-conservation est votre priorité, les dix minutes de plus en valent la peine.

Rain : pour vivre dans votre portefeuille web3

Rain est une Visa en auto-conservation qui dépense depuis le portefeuille web3 que vous utilisez déjà, sans compte d'échange, sans frais de change et 1 % reversé en ETH. Si votre argent vit déjà on-chain et que vous voulez simplement le dépenser sans le faire transiter par un intermédiaire, Rain offre le moins de friction du lot. L'inscription par e-mail uniquement garde le démarrage rapide.

ether.fi : pour faire travailler l'argent qui dort

La carte ether.fi génère un rendement de restaking sur votre solde pendant qu'il reste là, puis reverse 2 % en ETH quand vous payez, sans frais de change. C'est le choix des nomades qui veulent que leur trésorerie rapporte au lieu de prendre la poussière entre deux paies. Elle exige un KYC complet, alors réservez un après-midi pour la vérification avant de compter dessus.

Kast : pour démarrer aujourd'hui, sans pièce d'identité

Kast émet une Visa virtuelle sans KYC que vous chargez en USDT ou USDC et dépensez partout dans le monde. C'est le moyen le plus rapide d'avoir une carte fonctionnelle en un seul après-midi, et la confidentialité est réelle. Deux compromis la tiennent à l'écart de la première place : des frais de change de 2 % et aucun cashback, elle convient donc plutôt aux petites dépenses quotidiennes qu'à votre loyer. Si la confidentialité est le but, comparez-la à notre liste complète de cartes sans KYC avant de vous décider.

Les gros noms du cashback, avec un astérisque

Vous verrez Crypto.com vanter 5 % et Binance afficher jusqu'à 8 %. Lisez les petits caractères avant de vous emballer. Ces taux d'affiche exigent que vous stakiez un gros tas du token maison du fournisseur, et la récompense s'effondre sans lui. Binance porte un second problème pour quiconque en Europe : elle a atteint l'échéance MiCA sans licence UE. Une plateforme capable de restreindre ou geler l'accès, c'est précisément le risque que tout cet article cherche à contourner. De bonnes cartes à garder à côté. Pas celles sur lesquelles je bâtirais une vie de nomade.

Comparez la sélection nomade complète

Le montage à trois niveaux qui ne vous clouera pas au sol

Voici la structure que j'applique et que je recommande à quiconque part pour le long terme. Trois niveaux, pour qu'aucune défaillance unique ne vous laisse coincé devant un étal de marché avec une carte morte.

- Niveau 1, le coffre. Le gros de votre argent, la part que vous ne toucherez pas ce mois-ci, reste dans votre propre portefeuille ou sur une plateforme agréée. Froid, ennuyeux, intact.

- Niveau 2, le dépensier. Deux ou trois semaines de dépenses, gardées en stablecoins sur une carte crypto. C'est ce qui paie au quotidien le loyer, les courses et les vols.

- Niveau 3, le secours. Une carte traditionnelle, Wise ou Revolut incluses, avec une petite réserve. Vous l'utilisez quand un commerçant refuse votre carte principale, et vous n'en dépendez jamais.

Si le niveau 2 est refusé sur un marché nocturne, le niveau 3 couvre le dîner. Si une néobanque gèle le niveau 3, vous haussez les épaules et continuez, parce qu'il n'a jamais contenu grand-chose. Cette redondance, c'est tout le jeu. Le but n'est pas de trouver la carte parfaite. C'est de garantir qu'aucune entreprise ne puisse ruiner votre semaine.

Trouvez votre carte nomade

Répondez à 5 questions et nous vous trouverons une carte pensée pour les frais bas, les plafonds élevés et la vie en mouvement.

Questions fréquentes

Il n'y a pas de gagnant unique, car tout dépend de ce que vous privilégiez. Pour l'auto-conservation, Gnosis Pay vous laisse dépenser depuis un portefeuille que vous contrôlez, sans frais de change. Pour un démarrage rapide sans pièce d'identité, Kast émet une carte virtuelle en un après-midi. Pour du rendement sur des fonds qui dorment, ether.fi génère des récompenses de restaking pendant que vous payez. Toutes valent mieux que de dépendre d'une seule néobanque qui peut vous geler.